Читать книгу Der kleine Revisor – Transparenz sichern Lösungen forcieren - Mike Harijan - Страница 4

На сайте Литреса книга снята с продажи.

Оглавление1 Entwicklung und Stand der internen Revision

1.1 Aufgaben der internen Revision

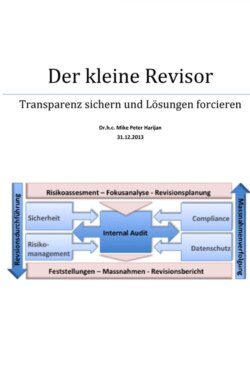

Die interne Revision ist das wesentliche Überwachungsinstrument, mit dem sich die Unternehmensleitung von der Einhaltung der von ihr gesetzten Normen und der rechtlichen und regulatorischen Vorgaben überzeugt. Ein wichtiges Merkmal ist hierbei die prozessunabhängige Funktion der Internen Revision, die sie gegenüber anderen Unternehmensbereichen hervorhebt und unterscheidet.

Die Interne Revision erbringt unabhängige und objektive Prüfungs- und Beratungsdienstleistungen, welche darauf ausgerichtet sind, Mehrwerte zu schaffen und die Geschäftsprozesse zu verbessern. Sie unterstützt die Organisation bei der Erreichung ihrer Ziele, indem sie mit einem systematischen und zielgerichteten Ansatz die Effektivität des Risikomanagements, der Kontrollen und der Führungs- und Überwachungsprozesse bewertet und diese verbessern hilft. Wie bereits oben erläutert, ist die Basis des systematischen und zielgerichteten Ansatzes die risikoorientierte Prüfungsplanung.

1.2 Entwicklungsstufen der internen Revision

Der Stand der Entwicklung der Revision hängt vom Unternehmen ab:

von den von der Unternehmensleitung gewünschten Zielsetzung und dem Leistungsspektrum der Revision,

von den Kompetenzen und der Qualität der Prüfer,

von der Akzeptanz der Revision bei den geprüften Stellen,

von der Qualität anderer Prüfungsinstanzen im Unternehmen, zum Beispiel dem Controlling und der Qualitätskontrolle.

Eine Verschlankung der Unternehmensstrukturen im Allgemeinen führte auch zu einem Abbau bei der Revision. In diesem Zusammenhang wurde Revisionsfunktionen auf andere Prüfungsstellen im Unternehmen übertragen. Eine ausgebaute Revision ist heute nur in den Wirtschaftszweigen anzutreffen, wo es gesetzlich vorgeschrieben ist oder ein erhebliches Risiko- oder Deliktpotential besteht.

Prüferische Kernaufgaben der Revision:

eine erfolgreiche Deliktvorbeugung, die auch die hochsensiblen Telekommunikations- und Internetprozesse umfasst,

die Mitwirkung bei der Vereinfachung und Verbesserung der Geschäftsprozesse und

die Beratung der Geschäftsleitung und der Fachbereiche in allen Fragen der Kontrollsicherheit und der höchstmöglichen Geschäftsabwicklungseffizienz.

Die Revision muss durch ein kompetentes Auftreten und belegbare Ergebnisnachweise den Eindruck vermitteln, dass die Revisionsmitarbeiter „ihr Geld wert sind“ und die Sicherheit des Unternehmens ohne die Revision nicht gewährleistet ist.

1.3 Interne Revision im Wandel der Zeit

Über einen risikoorientierten Prüfungsansatz wird das mittelfristige und das jährliche Prüfungsprogramm von der Internen Revision ermittelt. Die Revisionsdurchführung, also das abarbeiten des jährlichen Prüfungsprogramms, führt zu Feststellungen und Maßnahmen, die im Revisionsbericht fixiert werden. Durch die Maßnahmenverfolgung und der Maßnahmenumsetzung werden signifikante Risiken abgebaut und eine höhere Unternehmenssicherheit erreicht.

1.4 Ethikkodex und Standard

Der Ethikkodex beschreibt die Prinzipien für und Erwartungen an Einzelpersonen und Organisationen bei der Durchführung von Revisionsaufträgen. Der Ethikkodex beschreibt die Minimalanforderungen an das Verhalten; es enthält eher Verhaltenserwartungen als spezifische Handlungen.

Die Standards als Rahmenwerk stellen den Strukturplan für das Zusammenführen einer Erkenntnisbasis und eines Regelwerks dar. Das Rahmenwerk ermöglicht konsistente Entwicklung, Auslegung und Anwendung von Konzepten, Methoden und Techniken zur Nutzung durch eine Tätigkeit oder einen Berufsstand. Die Struktur der Standards umfasst Attribut-, Ausführungs- und Umsetzungsstandards und die Standards bestehen aus folgenden Komponenten:

Festlegungen grundlegender Anforderungen an die Berufsausübung der internen Revision und zur Beurteilung der Wirksamkeit ihrer Ausübung, die international sowohl von Einzelpersonen als auch von Organisationen anwendbar sind.

Erläuterungen, die in den Festlegungen enthaltene Begriffe oder Konzepte verdeutlichen.

Die Standards dienen folgenden Zwecken:

Darstellen der verbindlichen Grundprinzipien der Berufsausübung der Internen Revision.

Bereitstellen eines Rahmenwerks für Ausführung und Förderung eines breiten Spektrums wertschöpfender Aktivitäten der Internen Revision.

Schaffung einer Basis für die Beurteilung der Leistung der Internen Revision.

Fördern von verbesserten Prozessen und Ergebnissen einer Organisation.

Grundsätze der internen Revision:

Rechtschaffenheit

Objektivität

Vertraulichkeit

Fachkompetenz

Wenn interne Revisoren oder Revisionsfunktion auf Grund von Gesetzen und Vorschriften Teile der Standards nicht einhalten können, ist es notwendig, dass die Abweichung kommuniziert und die darüber hinaus gehenden Standards eingehalten werden.