Читать книгу Die vier Bausteine der erfolgreichen Geldanlage - Karl-Heinz Thielmann - Страница 4

ОглавлениеEinleitung: Es ist alles nicht so schwer!

Was ist eigentlich eine Geldanlage?

Geld ist etwas, was der Gesetzgeber eines Landes als Zahlungsmittel festgelegt hat. Es hat keinen Wert an sich, abgesehen vielleicht von einem geringen Materialwert. Geld erhält seinen Wert durch die damit verbundene Kaufkraft, d. h. dadurch, dass wir mit einem Geldbetrag eine bestimmte Menge Konsumgüter oder Dienstleistungen kaufen können.

Geld können wir heute oder in der Zukunft ausgeben. Wenn man sich entschließt, das Geld lieber in der Zukunft auszugeben, stellt sich die Frage, was in der Zwischenzeit hiermit geschehen soll. Mit diesem Problem beschäftigt sich die Geldanlage.

Denn einfach das Geld bei sich zuhause unter die Matratze zu stecken, ist keine gute Idee. Denn erstens kann es dort von Einbrechern gestohlen werden. Zweitens aber – und dies ist viel wichtiger – unterliegt Geld selbst im Laufe der Zeit einem Wertverlust, der sogenannten Inflation bzw. Geldentwertung. Und drittens könnte man ja auch versuchen, die Menge des vorhandenen Geldes weiter zu vermehren, um sich in der Zukunft noch mehr kaufen zu können.

Gerade die Inflation sollte die Beschäftigung mit der Geldanlage eigentlich zur Pflicht für jeden Bürger machen. Gegen Einbruch kann man sich schützen. Mehr erwirtschaften kann man wollen, muss man aber nicht. Die Inflation hingegen bedroht die Kaufkraft unseres Geldes fundamental. Wenn man sie ignoriert, läuft man Gefahr, dass der Verzicht aufs Geldausgeben in der Gegenwart unsinnig ist, weil man in der Zukunft weniger für das Geld bekommt.

In Deutschland betrug die Geldentwertung sei 1950 durchschnittlich 2,2% jährlich; in der Schweiz 2,1%. Dies mag als gering erscheinen, zumal andere führenden Wirtschaftsnationen mit viel höheren Inflationsraten leben mussten.

Auf lange Sicht bedeutet auch eine solch geringe jährliche Verminderung der Kaufkraft eine erhebliche Einbuße des Geldwertes. So würde z. B. bei einer jährlichen Inflationsrate von 2% ein € nach 20 Jahren um 1/3 an Kaufkraft verlieren; nach 50 Jahren wären bereits 64% weg; sowie nach 80 Jahren 80%.

Um also zu verhindern, dass das Geld von Einbrechern gestohlen oder die Kaufkraft von der Inflation aufgefressen wird, sollte man Geldanlagen erwerben. Darüber hinaus muss man sie auch vornehmen, wenn man sein Geld vermehren will.

Geldanlagen können also zwei Zwecke haben, 1) die Kaufkraft zu schützen oder 2) die Kaufkraft zu vermehren. Beide Zwecke kann man mit den verschiedenen Anlageformen aber nur unterschiedlich gut erfüllen. Eine Anlage, die beide Zwecke gleichermaßen erfüllt, gibt es nicht. Hieraus entsteht der Grundwiderspruch zwischen Ertrag und Sicherheit, der das Thema Geldanlage kennzeichnet; und der sich auch durch dieses Buch wie ein roter Faden zieht.

Was man aus dem Alltag für die Geldanlage lernen kann

Viele Menschen fühlen sich beim Thema Geldanlage überfordert. Es gibt eine scheinbar unendliche Anzahl an verschiedenen Angeboten. Alles Mögliche kann schiefgehen. Ob der Preis für eine Anlage gerechtfertigt ist, weiß man oft erst viel später. Und viele als „Berater“ getarnte Verkäufer wollen einem etwas aufschwatzen, was man nicht braucht.

Allerdings ist dies nicht nur bei Geldanlagen so. Mit ähnlichen Problemen hat man auch bei vielen alltäglichen Aufgaben zu tun, wie z. B. beim Kauf von Bekleidung. Die Auswahl ist schier grenzenlos. Die Qualität ist sehr unterschiedlich und oft nicht auf Anhieb zu beurteilen. Die Preise sind manchmal ziemlich verwirrend, Gutes und Günstiges ist genauso vertreten wie Teures und Schlechtes. Modetrends beeinflussen den Geschmack und das Kaufverhalten. Und alle Verkäufer preisen vor allem ihre Ware an, ob sie dem Kunden nun passt oder nicht.

Wenn Sie sich etwas zum Anziehen besorgen, können Sie durch planvolles Vorgehen beim Einkauf genau die richtigen Sachen finden. Andererseits können Sie durch unüberlegtes Handeln den Kleiderschrank mit vielen nutzlosen Sachen vollhängen. Ähnlich ist es bei der Geldanlage.

Eine planvolle Vorgehensweise bei Geldanlagen ist daher durchaus mit dem Kauf von Bekleidung zu vergleichen.

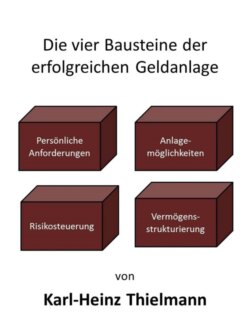

1) Zunächst ist es wichtig, festzustellen, wofür man die Bekleidung braucht (Arbeit, Freizeit, Sommer, Winter, etc.) und welche persönlichen Eigenschaften man hat (Geschmack, Kleidergrößen etc.). Dies entspricht bei der Geldanlage dem 1. Baustein; der Bestimmung der persönlichen Anforderungen.

2) Darüber hinaus muss man wissen, welche unterschiedlichen Kleidungsstücke es für verschiedene Zwecke gibt (Jacke, Hose, Mütze, etc.); ob sie eine Modeerscheinung darstellen oder länger nutzbar sind; und wo man diese bekommt (Kaufhaus, Spezialgeschäft). Dies entspricht bei der Geldanlage dem 2. Baustein; der Auswahl der Anlagemöglichkeiten.

3) Als Nächstes sollte man herausfinden, was mit den einzelnen Kleidungsstücken schief gehen kann (z. B. ob der Stoff reißfest ist oder Kälte abweisend). Dies entspricht bei der Geldanlage dem 3. Baustein, der Risikosteuerung.

4) Und schließlich muss man am Ende die Kleidung anziehen und die verschiedenen Bekleidungsstücke so kombinieren, dass sie am Ende ihren Zweck am besten erfüllen. Dies entspricht bei der Geldanlage dem 4. Baustein, der Vermögensstrukturierung.

Modetrends, Sammelleidenschaft und Markenbewusstsein spielen sowohl bei Geldanlagen wie beim Kleiderkauf eine große Rolle, die oft unterschätzt wird.

Doch es gibt entscheidende Unterschiede: Kleidung kann man anprobieren. Für sie muss man meist keine großen Geldsummen aufwenden und kann sie leicht wechseln. Vor allem aber ist sie sehr konkret: Man kann sie genau sehen, anfassen und fühlen, was die Beurteilung oft erleichtert. Bei Geldanlagen geht es meist um größere Beträge. Die Anlagen bei Nichtgefallen zurückzugeben oder zu verändern, ist oft nicht einfach. Sie sind zumeist abstrakt, nur auf dem Papier existent. Es ist daher sehr schwer, sie mit den Sinnen zu erfassen und zu beurteilen.

Trotz dieser zusätzlichen Schwierigkeiten gehen aber viele Menschen bei der Auswahl ihrer Investments viel unüberlegter vor als beim Bekleidungskauf.

Viele suchen nach einer einzigen Geldanlage, die alles abdeckt. Doch das wäre, als ob man sich ein einziges Kleidungsstück für alle Zwecke und alle Jahreszeiten anschaffen würde. Ganz abgesehen davon, dass dies ziemlich eintönig wäre, müsste man mit diesem Universalkleidungsstück im Sommer sehr schwitzen und im Winter arg frieren.

Einige gehen zu ihrer Bank oder einem Finanzberater und fragen, was den gerade so im Angebot ist. Oder sie suchen selbst nach „günstigen Gelegenheiten“. Wenn man beim Bekleidungskauf so vorgehen würde, könnte es passieren, dass man dann 10 Hosen aus dem Sonderangebot hat, aber kein einziges Hemd. So sammelt man zusammenhanglos viele Sachen an, nur zufällig ist etwas Nützliches dabei. Wenn andere Bekleidung benötigt wird, kann es zu bösen Überraschungen kommen.

Es erscheint deshalb absurd, so wie hier beschrieben seine Kleidung zu kaufen. Dennoch gehen die meisten Menschen bei der Geldanlage genau so vor. Kein Wunder, dass so viele von den Ergebnissen dann schwer enttäuscht sind.

Dieses unterschiedliche Vorgehen liegt darin begründet, dass wir schon als Kind von unseren Eltern lernen, welche Bekleidung für welchen Zweck gut ist und wann sie sogar schaden kann. Deshalb wissen wir, dass man im Winter nicht nur mit Schwimmsachen bekleidet nach draußen geht, selbst wenn die Sonne scheint. Wenn wir in ein Bekleidungsgeschäft gehen, wissen wir aufgrund unserer Erfahrung nach kurzer Überlegung meist genau, was wir benötigen, und was nicht.

In Geldangelegenheiten fehlt oft dieses Erfahrungswissen. Dies wird ungern zugegeben. Um Finanzbildung machen nicht nur unsere Schulen einen großen Bogen. Aufklärung über Finanzfragen scheint auch heutzutage noch ein genau so großes Tabu zu sein wie vor 100 Jahren die Sexualaufklärung.

Über Geld redet man nicht. Dies ist einerseits kulturell bedingt. Im Mittelalter verurteilte die Kirche das Streben nach finanziellem Erfolg als „sündig“ und redete den nach Wohlstand strebenden Menschen ein schlechtes Gewissen ein. Dies wirkt bei vielen bis heute fort. Anderseits haben einige Menschen Scheu, sich zu offensichtlich mit dem Thema Geldanlage zu befassen, weil sie Angst vor dem Neid ihrer Mitmenschen haben.

Der verkrampfte Umgang mit dem Thema Geldanlage in unserer Gesellschaft hat dazu geführt, dass der Finanzbereich Tummelplatz für alle möglichen Scharlatane und Pseudo-Experten geworden ist. Diese versprechen sichere und flexible Geldanlagen mit hoher Rendite. Doch so etwas gibt es genau so wenig wie die „eierlegende Wollmilchsau“. Von ihren unrealistischen Versprechungen können sie nur profitieren, weil privaten Anlegern oft einfachstes Basiswissen fehlt.

Ziel dieses Buches ist, genau jenes Basiswissen in kompakter Form zu vermitteln. Deswegen ist die Darstellung möglichst einfach gehalten. Details, die mir nebensächlich schienen, habe ich im Zweifelsfall eher weggelassen, um nicht unnötig zu verwirren.

Auch auf steuerliche Fragen bin ich nicht eingegangen. Denn erstens werben fast immer nur Finanzprodukte mit Steuervorteilen, die entweder unserös oder mit hohen versteckten Kosten belastet sind. Und zweitens sind Steuerfragen meist zu individuell, als dass ich sie im Rahmen dieses Buches allgemein abhandeln könnte. Sie sollten diese im Bedarfsfall lieber mit einem qualifizierten Steuerberater besprechen.

Mir kommt es vor allem darauf an, grundlegende Zusammenhänge aufzuzeigen. Dies erfordert auch manchmal, scheinbar banale Dinge besonders zu betonen. Denn oftmals sind es gerade die einfachen Dinge, die bei der Geldanlage falsch gemacht werden.

Ich will mit diesem Buch kein „Expertenwissen“ vermitteln, aber Sie in die Lage versetzen, 1) selbst ihre Anlageentscheidungen besser zu treffen; sowie 2) die Ratschläge von „Experten“ besser einzuordnen. Denn echter und unabhängiger Expertenrat kann in Finanzfragen sehr wertvoll sein, man muss ihn nur richtig einschätzen können.

Eine oft gestellte Frage ist, wie man bei den vielen sogenannten „Finanzexperten“ die Scharlatane und reinen Produktverkäufer von echten Beratern unterscheidet. Nach der Lektüre dieses Buches sollten Sie hierzu in der Lage sein. Wer seine grundlegenden Anforderungen an die Geldanlage bestimmt hat sowie über Basiswissen bezüglich der verschiedenen Anlageformen und Risiken verfügt, kann auch die verschiedenen „Experten“ und ihre Anlageempfehlungen besser bewerten.

Wenn Sie sich erst einmal über die grundlegenden Dinge – und dies sind Ihre persönlichen vier Bausteine – im Klaren geworden sind, erscheint Geldanlage auf einmal gar nicht mehr so schwer. Durch planvolles und strukturiertes Vorgehen können Sie – wie jeder andere Privatanleger auch – die Fallgruben umgehen, welche es bei der Geldanlage gibt. Sie werden dann relativ schnell merken, welche Investments für Sie richtig sind, welche nicht passen, sowie welche möglicherweise nur Schwindel sind.