Читать книгу Was ist diesmal anders? - Группа авторов - Страница 9

На сайте Литреса книга снята с продажи.

1.2 Investieren in Kunst

ОглавлениеDies war der Beginn der Entwicklung, die in den folgenden Jahren althergebrachte Kunstmarktgesetze außer Kraft setzen sollte: Hatte zuvor der künstlerische Wert den Großteil des Handelswerts bestimmt, und damit Fragen der kunsthistorischen Legitimierung und der Seltenheit des Werkes den Preis, so wurde die Brandbreite von Kriterien durch Provenienz, Marktgeschichte, Wiedererkennungswert, Wertentwicklung und Breitenwirkung erweitert. In der Folge entstand eine Spirale der Wertentwicklung: Steigende Preise bewegten immer mehr Eigentümer von Kunst zum Verkauf, was existierende Nachfrage bediente und neue schuf, oft von nachhaltigem Investmentinteresse bestimmt. Spätestens seit den 1970er-Jahren führte der große Wertzuwachs für Kunstwerke zu deren Ansehung als Investitionsgüter.

Kunstwerke als Investitionsgüter

Kunstinvestitionen kann man wie sonstige Investmentfonds und systematisch aufgebaute Portfolios beurteilen. Im Vergleich zu Wertpapieren ist bei Kunst allerdings nur schlecht eine Entwicklungsprognose erstellbar – es gibt keinen objektiven, wissenschaftlichen Maßstab zur Feststellung künstlerischer Qualität einerseits und deren Einfluss auf die Wertentwicklung andererseits. Denn die Faktoren, die diese Entwicklungen determinieren, entstehen vor allem aus der Vergangenheitsbeobachtung und sind nicht in die Zukunft transponierbar. Im Falle einer professionellen Anlageverwaltung wird das Angebot auf dem Kunstmarkt wie auf dem traditionellen Börsenparkett in sichere (»Blue Chips«) und unsichere Investitionen eingeteilt. Sichere sind hierbei Werke von Künstlern, deren Gesamtwerk in Quantität, vor allem aber in Qualität bereits weitreichend festgelegt ist. Eine »prognostizierte« Wertsteigerung rechtfertigt selbst einen exorbitanten Marktpreis, da auch dieser in der Zukunft wieder überboten werden wird: Eine US-amerikanische Untersuchung hat ergeben, dass mit dem Wert des Werkes die Wahrscheinlichkeit steigt, dass es wieder auf den Markt gebracht wird.5

Wird eine Sammlung wie ein Aktienportfolio professionell verwaltet, stellen auch im Kunstbereich Spontankäufe die für den Erfolg des Investments größte Gefahr dar. Diese irrationale Einwirkung einer Sammlerpersönlichkeit ist in einem Kunstfonds gänzlich ausgeschaltet; um den Preis, dass ein einzelner Sammler im Krisenfall möglicherweise rascher reagieren kann. Wie ein Kunsthändler kaufen Berater für den Fonds Werke, die sie für unterbewertet halten, und bringen sie wieder auf den Markt, sobald die Rahmenbedingungen dies empfehlen.

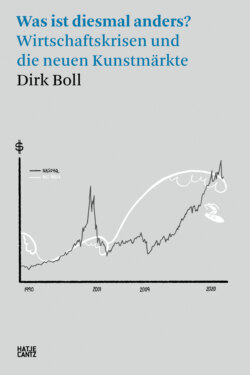

Folgerichtig entstand auf der Nachfragerseite bald ein wachsendes Informationsbedürfnis bezüglich der Eigenschaften, Marktsituation und -entwicklungen. Als ersten unabhängigen Index etablierte sich 1975 der Art-Sales-Index. Zu dessen Erstellung werden in verschiedenen Kategorien fixe Warenkörbe mit 30 bis 40 Kunstwerken gebildet und zweimal pro Jahr von Kunstmarkt-Experten geschätzt. Die Zusammenstellung der Warenkörbe ist bis heute geheim, um eine Manipulation auszuschließen; veröffentlicht wird nur die aktuelle Schätzung. Der Mei/Moses-Fine-Art-Index, entwickelt von Professoren der Stern School of Business in New York, widmet sich dem Sekundärmarkt und erstellt auf Basis von Auktionsergebnissen und weiteren Wirtschaftsdaten eine generalisierte Renditebetrachtung von Kunstwerken, die seit 1875 mehr als einmal versteigert wurden.6 Aber auch die Sicht der Marktteilnehmer auf ihre Arbeit wurde strukturiert: Im November 1989 veröffentlichte Sotheby’s erstmals eine Auflistung aller Auktionszuschläge des Monats, die als »The Million-Dollar-List« in die Geschichte eingegangen ist. Nach dieser Liste wurden allein im November 1989 58 Kunstwerke für mehr als 5 Millionen Dollar, 305 für mehr als eine Millonen Dollar und außerdem Werke von Picasso für insgesamt 377 Millionen Dollar verkauft.7

Beispielhaft für frühes professionelles Kunstinvestment war die Sammeltätigkeit des British Railway Pension Fund. Er begann 1974, einen Teil seines Cash-Flows in Kunst anzulegen. Hierzu kaufte ein Komitee Kunstwerke aller Sammelgebiete, die langfristig wieder verkauft werden sollten (und teilweise während des Booms Ende der 1980er-Jahre vorzeitig wieder abgestoßen wurden). Einige spektakuläre Impressionisten-Verkäufe machten das Engagement rasch über die Kunstwelt hinaus bekannt und untermauerten die Vorstellung von Kunst als hochkarätigem Investment. Eine spätere, breit angelegte Untersuchung des Funds ergab allerdings, dass die Rendite zwar höher lag als bei Regierungsanleihen, aber niedriger als bei Aktieninvestitionen: Als der Fond im Juli 1996 die letzte Gruppe von (Altmeister-)Gemälden verkaufte, wurde annonciert, man habe über die gesamte Haltedauer einen Investitionsgewinn von insgesamt 13,11% p.a. (inflationsbereinigt 5,33% p.a.) erwirtschaftet.8

Strukturbedingungen von Kunstinvestment

Eine Erfassung der von Marktzyklen unabhängigen Strukturbedingungen, die die Eignung von Kunst als Investment bestimmen, zeigt mannigfaltige Risikobereiche. Professionelle Investmentplanung und Fondsgestaltung haben Rekordpreise als Augenblickseffekte entlarvt. Renditeberechnungen bergen unabhängig von der Ertragshöhe, die sie versprechen, eine immanente Gefahr: Liegt ihnen ein Mischindex zu Grunde, so kann der Indikator richtig sein, im Einzelfall aber möglicherweise nicht zutreffend – selbst bei großen Künstlern ist die Qualität der Werke durchaus schwankend.9 Nicht nur für Käufer in »unmodischen« Gebieten, ganz generell stellt sich das Investieren in Kunst stärker denn je als Langzeitengagement dar; erfolgreiche Investoren sehen das Kunstwerk vor allem als Wertspeicher.10 Denn aufgrund der zyklischen Bewegungen im Kunstmarkt ermöglicht eine langfristige Geldanlage das Abwarten gegenläufiger Strömungen.

Nicht umsonst lautet ein amerikanisches Sprichwort: »You sell art to make money, you keep art to make wealth«.11